신생아 특례대출 곧 출시예정... 준비하세요!!!

우리나라는 심각한 저출산으로 인하여 많은 나라에서 경고를 보내고 있는 실정입니다. 하지만, 우리나라가 겪고 있는 저출산 문제는 간단히 해결될 문제는 아니라고 생각합니다. 정부의 정책을 통해 국민이 마음놓고 아이를 낳고 기를 수 있는 환경과 마음을 가질 수 있도록 죽도록 노력해야 가능하지 않을까 생각합니다. 그 중 하나로 최저 연1%대 금ㄹ의 신생아특례대출을 곧 출시한다고 합니다. 집 걱정없이 아이를 키울 수 있는 환경을 만들겠다는 취지입니다. 그럼 어떤 대출인지 알아보겠습니다.

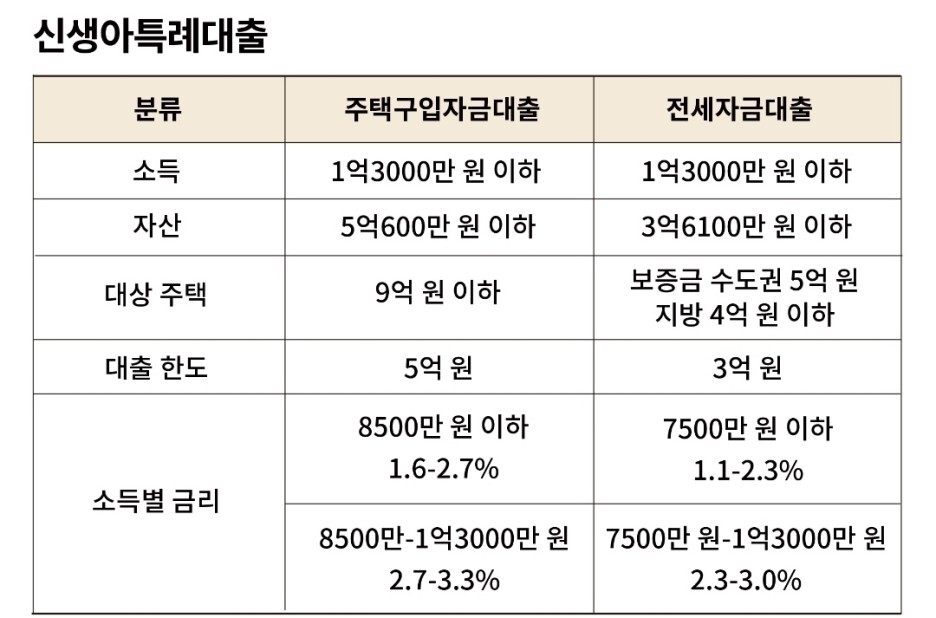

■ 신생아특례대출 : 정부가 저출산 문제를 해결하기 위해 24년에 시작할 대출입니다. 종류는 주택구입자금대출과 전세자금대출로 나뉘며 요건은 다음과 같습니다.

- 주택구입자금대출 : 2023년 1월 이후 출산하고 자산 5억 600만원 이하, 연 소득 1억3000만원 이하 무주택자 가구에 최저 연1.6% 금리로 최대 5억원까지 대출(대출 가능 집값 9억원까지)

- 전세자금대출 : 2023년 1월 이후 출산하고 자산 3억6100만원 이하, 연 소득 1억3000만원 이하 무주택자 가구에 최저 연1.1% 금리로 최대 3억원까지 대출(대출 가능 보증금 수도권 기준 5억원까지)

- 공통 : 주택구입 / 전세자금대출 모두 처음 받은 금리를 5년간 적용하며 추가 출산 시 신생아 1인당 0.2%p 추가 금리인하 혜택 및 금리 적용기간도 5년간 추가 적용

■ 참고사항

- 법률혼 부부가 아니더라도 아이를 출산했다면 대출받을 수 있게 한다는 게 정부의 입장이며, 단 실제 1주택 이상을 보유한 부부가 혼인신고를 하지 않는 방법 등으로 부정수급은 안됩니다.

- 신생아특례대출 금리가 특례보금자리론보다 최대 3.35p 더 낮을 것으로 판단됩니다. 현재 판매를 중단한 특례보금자리론 일반형의 금리는 최대 연 4.95% 수준이었습니다.

- 고금리 대출로 집을 구입한 가구가 출산 시 신생아특례대출로 대환할 수 있는지 여부는 확정되지 않았습니다.

- 이 대출은 '대출 신청일 기준 2년 이내에 출산한 무주택 가구'가 대상입니다. 단, '2023년 출생아부터 적용'이란 단서 조건을 넣었기에 2022년 출생아는 대상이 아닙니다.

'부린이~' 카테고리의 다른 글

| 부동산 임대 관련 용어 정리!!! (4) | 2023.11.30 |

|---|---|

| 전월세 대출할 때 뭘 준비해야 할까요? (4) | 2023.11.25 |

| 주택담보대출을 준비하려면? (0) | 2023.11.17 |

| 전세사기 막을 방법이 있다면? (0) | 2023.11.16 |

| 내집 마련의 첫걸음 : 주택담보대출 (2) | 2023.11.12 |